| Новини |

Щодо оформлення трудових відносин

Головне управління ДПС у Харківській області повідомляє, що кожен громадянин повинен вимагати від роботодавця тільки легального оформлення трудових відносин

11:27 25.04.2024  6

6

6 Докладніше

24 квітня 2024 року відбулося засідання виконавчого комітету

Первомайської міської ради

Під час засідання було розглянуто низку важливих питань, що стосуються життєдіяльності громади

16:39 24.04.2024 +фото 35

35 Докладніше

Написання проєктів: від задуму до реалізації

19-20 квітня в ХАБі «КОМОРА» відбувся тренінг з проєктного менеджменту. Цей захід став частиною проєкту з розбудови Мережі робочих груп з питань безпеки та соціальної згуртованості в Харківській області

15:59 24.04.2024 +фото 19

19 Докладніше

Перелік захисних споруд цивільного захисту

по Первомайській громаді

Розташування захисних споруд на електронній мапі укриттів цивільного захисту

14:30 17.01.2024 1451

1451 Докладніше

Інформація для переселенців

Первомайське управління Лозівської філії ХОЦЗ

інформує

11:21 25.04.2024 8

8 Докладніше

Ваучер на навчання

Первомайське управління Лозівської філії ХОЦЗ

інформує

11:17 25.04.2024 9

9 Докладніше

Профілактика дифтерії

Первомайське відділення Лозівської філії ДУ «Харківський ОЦКПХ МОЗ» інформує

10:02 25.04.2024 8

8 Докладніше

Чому світло можуть вимикати не за графіком?

Хто і за чиїм розпорядженням вимикає електроенергію споживачам?

09:56 25.04.2024 13

13 Докладніше

Держаудитори повідомляють

про стан контролю у сфері закупівель з 1 квартал 2024 року

16:43 24.04.2024 20

20 Докладніше

В громаді відкрили жіночий простір "Вільна"

23 квітня відбулося приємна подія – урочисте відкриття жіночого простору "Вільна".

13:53 24.04.2024 +фото 23

23 Докладніше

В області діє Комплексна Програма підтримки захисників і захисниць України та членів їхніх сімей

На Харківщині діє унікальна Комплексна Програма підтримки захисників та захисниць України та членів їхніх сімей, спрямована на всебічну допомогу тим, хто мужньо захищав нашу Батьківщину.

16:45 23.04.2024 36

36 Докладніше

Президент України Володимир Зеленський вручив орден «Золота Зірка» родині

загиблого Героя Олега Фадєєнка

Вчора, 23 квітня, Президент України Володимир Зеленський відзначив найвищими державними нагородами та відзнаками українських захисників

15:41 23.04.2024 +відео 45

45 Докладніше

Звіт

КП «Жилсервіс»

Звіт про роботу з обслуговування житлового фонду та благоустрою міста за період з 15.04.2024 по 19.04.2024 року

15:25 23.04.2024 +фото 26

26 Докладніше

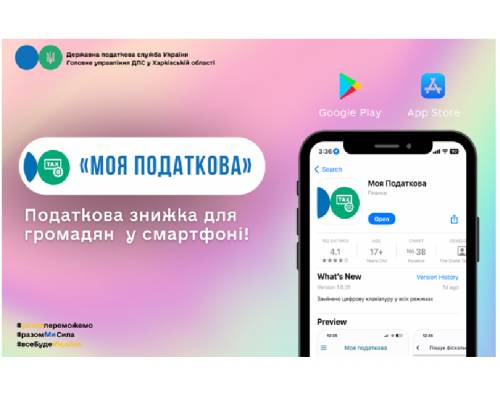

Отримуйте податкову знижку за допомогою

мобільного застосунку «Моя податкова»

Скористатися податковою знижкою за витратами 2023 року можна протягом усього поточного року, для цього необхідно подати податкову декларацію про майновий стан і доходи до контролюючих органів до 31 грудня 2024 року включно

15:17 23.04.2024 26

26 Докладніше

Проєкт "Шлях додому": рятуємо та повертаємо дітей України!

Всі шляхи ведуть додому!

Українська мережа за права дитини, наші партнери, державні органи влади щодня працюють у синергії над поверненням українських дітей.

15:05 23.04.2024 +відео 23

23 Докладніше

Проєкт "Гратися і не боятися": дієві поради вихователям і батькам

Проєкт "Гратися і не боятися" має на меті допомогти дітям подолати страх та тривогу, пов'язані з війною, та відновити психоемоційний стан через гру.

14:11 23.04.2024 30

30 Докладніше

Більше 80% фахівців з інвалідністю в Україні не мають роботи

Як держава планує залучити їх до ринку праці?

15:13 22.04.2024 25

25 Докладніше

Розпочинається видача продуктових наборів

ліквідаторам та вдовам ліквідаторів аварії на Чорнобильській АЕС

07:57 22.04.2024 31

31 Докладніше

22 квітня відзначаємо

Всесвітній день Матері-Землі (Міжнародний день Землі)

Звернення міського голови Миколи Бакшеєва

05:30 22.04.2024 23

23 Докладніше

20 квітня – День довкілля:

Разом до чистого та безпечного майбутнього!

06:12 20.04.2024 28

28 Докладніше

Первомайські старшокласники знайомились з професіями ХНПУ імені Г.С. Сковороди

18 квітня до Первомайського ліцею №7 завітали викладачі Харківського національного педагогічного університету імені Г.С. Сковороди.

14:58 18.04.2024 +фото 137

137 Докладніше

Пожежний автомобіль Mercedes вже прибув до Первомайської громади

Багатофункціональна спецтехніка була отримана від німецьких партнерів – міста Лаатцен, за підтримки Польського міста-побратима - Губін.

Подробиці – дивіться в матеріалі ТРК "Надія"

10:28 18.04.2024 +відео 187

187 Докладніше

Гранти для садівництва та тепличного господарства

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ ТА ПРОДОВОЛЬСТВА

УКРАЇНИ інформує

10:14 18.04.2024 +фото 34

34 Докладніше

Головне управління ДПС у Харківській області інформує

Щотижневі інформації

08:54 18.04.2024 44

44 Докладніше

У понад 15 млн людей в усьому світі щороку розвивається інсульт

Первомайське відділення Лозівської філії ДУ «Харківський ОЦКПХ МОЗ» інформує

14:40 17.04.2024 43

43 Докладніше

Відбувся круглий стіл «Педагогічна освіта: діалог про «сродну працю» між університетом і школою».

Інформація відділу освіти

14:28 17.04.2024 +відео 35

35 Докладніше

Він назавжди з нами: вечір пам'яті Віктора Толстого

З глибоким сумом ми згадуємо мешканця Первомайської громади Віктора Толстого, юного героя з села Грушине. Хлопець загинув 7 червня 2023 року, захищаючи свою рідну країну від лютого ворога.

10:43 17.04.2024 +фото 56

56 Докладніше

Будуть проводитись профілактичні щеплення тварин проти сказу

Лозівське районне управління Головного управління Держпродспоживслужби в Харківській області повідомляє

10:16 17.04.2024 30

30 Докладніше

Ще новини

Міський голова

Надіслати електронне звернення

Надіслати запит на інформацію

Анонс подій

Подій не заплановано

Пропозиції

Нові та оновлені сторінки

Управління соціального захисту населення інформує 23.04.2024

Монтаж системи протипожежного захисту (системи автоматичної пожежної сигналізації та системи оповіще 22.04.2024

Атестація педагогічних працівників 11.04.2024

Накази 2024 11.04.2024

Управління соціального захисту населення інформує 09.04.2024

Слобожанські джерела 2024 09.04.2024

Сексуальне насильство в умовах війни 08.04.2024

Звіт про періодичне відстеження результативності рішення виконавчого комітету Первомайської міської 01.04.2024

ПЕРЕРАХУНОК ПЕНСІЙ ПРАЦЮЮЧИМ ПЕНСІОНЕРАМ З 1 КВІТНЯ 2024 РОКУ 01.04.2024

Мінімальна заробітна плата у 2024 році: як змінилася 29.03.2024

Посилання

Пошук

⇧

⇩

Версія для слабо- зорих