Державна податкова служба України повідомляє

Інформації

Де можна отримати консультації щодо застосування РРО та ПРРО

Щодо податкової знижки за користування іпотечним житловим кредитом

Податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – Кодекс) (п.п. 14.1.170 п. 14.1 ст. 14 Кодексу).

Тобто, податкова знижка – це документально підтверджена сума витрат, на яку зменшується оподатковуваний дохід у вигляді заробітної плати, в результаті чого з бюджету повертається частина сплаченого податку на доходи фізичних осіб.

Основні умови для отримання податкової знижки

1. Податкова знижка може бути надана виключно резиденту України, який має реєстраційний номер облікової картки платника податку.

2. Скористатися правом на нарахування податкової знижки можна лише за наслідками звітного податкового року. Таке право не продовжується та не переноситься на наступний рік, якщо громадянин не скористався своїм правом у встановлений строк.

3. Отримання доходу у вигляді заробітної плати. При цьому загальна сума податкової знижки не може перевищувати суми річної заробітної плати у поточному році.

Звертаємо увагу! Право на податкову знижку має фізична особа –підприємець, яка є найманою особою, виключно до доходів, одержаних протягом року у вигляді заробітної плати.

4. Дотримання вимог щодо порядку подачі та заповнення декларацій. Так, декларація подається по 31 грудня включно (а у разі наявності обов’язку з декларування доходів – до 1 травня) наступного за звітним року.

Платник податку має право включити до податкової знижки, зокрема, частину суми процентів за користування іпотечним житловим кредитом фактично сплачених протягом звітного податкового року за умови наявності документального підтвердження витрат, що включаються до податкової знижки, та за умови визнання об’єкта житлової іпотеки як основного місця проживання, зокрема згідно з позначкою в паспорті про реєстрацію за місцезнаходженням такого житла.

Право на включення до податкової знижки суми, розрахованої згідно зі ст. 175 Кодексу, надається платнику податку за одним іпотечним кредитом протягом 10 послідовних календарних років починаючи з року, в якому, зокрема, збудований об’єкт житлової іпотеки переходить у власність платника податку та починає використовуватися як основне місце проживання (п. 175.4 ст. 175 Кодексу).

Детальніше щодо податкової знижки за користування іпотечним житловим кредитом за посиланням: https://tax.gov.ua/deklaratsiyna-kampaniya-2023/informatsiyni-povidomlennya/715389.html

Щодо відображення реквізитів електронних платіжних засобів (платіжних карток) у розрахункових документах РРО/ПРРО

Вимоги законодавства сфери розрахунків, пов’язані, зокрема, і з відображенням реквізитів електронних платіжних засобів – платіжних карток (далі – ЕПЗ) у чеках, які формуються реєстраторами розрахункових операцій/програмними реєстраторами розрахункових операцій.

Відповідно до пункту 13 статті 1 Закону України від 30.06.2021 № 1591-ІХ «Про платіжні послуги» (далі – Закон № 1591) електронний платіжний засіб – це платіжний інструмент, реалізований на будь-якому носії, що містить в електронній формі дані, необхідні для ініціювання платіжної операції та/або здійснення інших операцій, визначених договором з емітентом.

Закон України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265) є спеціальним законом, поширює свою дію на готівкові та безготівкові розрахунки у сфері торгівлі, громадського харчування та послуг.

Правові засади застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій (далі – РРО/ПРРО) у сфері торгівлі, громадського харчування та послуг встановлені Законом № 265 та нормативно-правовими актами, прийнятими на його виконання.

Зокрема, форму та зміст розрахункового документа визначено Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженим наказом Міністерства фінансів України від 21.01.2016 № 13 (далі – Положення № 13).

Пунктом 2 розділу ІІ Положення № 13 визначено обов'язкові реквізити, які має містити фіскальний чек. Наголошуємо, що Положення № 13 однаково розповсюджує свою дію як на розрахункові документи, що створюються РРО, так і ПРРО.

Водночас, відповідно до п. 4 розділу ІІ Положення № 13, рядки 11 – 18 фіскального чека заповнюються у разі застосування під час проведення розрахунків лише з використанням електронного платіжного засобу (платіжної картки) та платіжного терміналу, з’єднаного або поєднаного з реєстратором розрахункових операцій, незалежно від його виду (РРО чи ПРРО) або сфери призначення.

Звертаємо увагу, що законодавcтвом не встановлено обов’язку з’єднувати або поєднувати РРО/ПРРО та POS-термінали.

Звертаємо увагу, що принципово важливим є факт, що платіжні сервіси також приймають платіжні інструкції користувачів на виконання платіжних операцій, з використанням банківських (платіжних) карток, у межах надання платіжних послуг, як окремого виду господарської діяльності, тa забезпечують розпорядження покупця щодо переказу коштів зі свого рахунку і без використання платіжних терміналів.

Враховуючи вищевикладене, повідомляємо, що у разі проведення розрахунків за допомогою сервісу еквайрингу без використання платіжного терміналу, відсутні обставини, що супроводжують обов’язок друкувати рядки 11 – 18 фіскального чека, а удосконалення програмного забезпечення РРО/ПРРО та/або наявність можливості зазначати такі реквізити методом введення вручну, не призводить до виникнення обов’язку друкувати рядки 11 – 18 фіскального чека при створенні кожного розрахункового документа.

До уваги користувачів програмних реєстраторів розрахункових операцій!

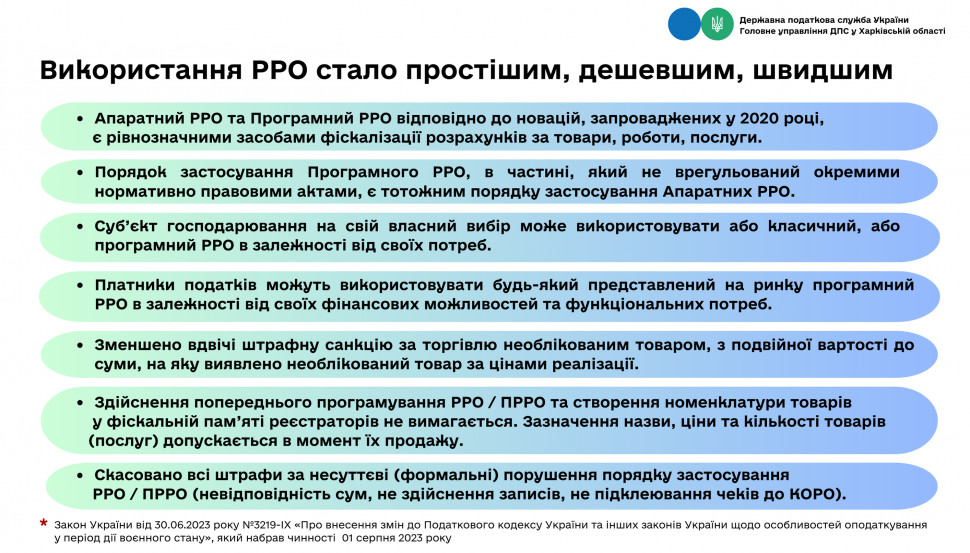

Державна податкова служба України повідомляє, що у зв’язку із набранням чинності 01.08.2023 Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», яким, зокрема, внесено зміни до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», відновлено дію абзацу сьомого статті 5 цього Закону, у зв’язку з чим використання ПРРО в режимі офлайн без отриманого в контролюючому органі діапазону фіскальних номерів, сформованих фіскальним сервером контролюючого органу, заборонено.

Отже, з 01.08.2023 забороняється робота ПРРО в режимі офлайн, якщо таким ПРРО не отримано діапазон фіскальних номерів, сформованих фіскальним сервером ДПС, які присвоюються розрахунковим документам ПРРО, що працює в режимі офлайн.

ПРРО працює в режимі офлайн лише в період, протягом якого відсутній зв’язок між ПРРО та фіскальним сервером ДПС.

ПРРО для підприємців

Шановні платники податків!

Інформацію стосовно ПРРО для підприємців (покрокову інструкцію) можна переглянути у відеогалереї за посиланням:

https://kh.tax.gov.ua/media-ark/videogalereya/prezentatsii-ta-inshimateriali/9781.html

Оновлено версію програмного забезпечення ПРРО від ДПС

Державна податкова служба України повідомляє про оновлення версії програмного забезпечення безоплатного ПРРО від ДПС для операційних систем Android та iOS.

В оновленій версії програмного забезпечення назви районів, що зазначаються у чеку та мають довгу назву, повністю відображаються на екранах пристроїв.

Розробку оновлених версій ПРРО реалізовано за підтримки проєкту EU Public Finance Management Support Programme for Ukraine (EU4PFM).

Звіт про періодичне відстеження результативності рішення виконавчого комітету Первомайської міської 03.05.2024

Інформація про роботу Міжрегіонального центру з надання безоплатної правничої допомоги 02.05.2024

Плата за абонентське обслуговування 01.05.2024

Оголошення аукціону з оренди виробничого будинку загальною площею 226,8 кв.м. за адресою: обл. Харкі 30.04.2024

Реєстр 2024 26.04.2024

Лозівський відділ надання безоплатної правничої допомоги Центрально-Східного управління надання безо 26.04.2024

Управління соціального захисту населення інформує 23.04.2024

Монтаж системи протипожежного захисту (системи автоматичної пожежної сигналізації та системи оповіще 22.04.2024

Атестація педагогічних працівників 11.04.2024

Накази 2024 11.04.2024